○常陸大宮市軽自動車税(種別割)の課税保留処分等取扱要綱

平成30年11月15日

訓令第48号

常陸大宮市軽自動車税の課税保留処分等取扱要綱(平成22年常陸大宮市訓令第36号)の全部を改正する。

(趣旨)

第1条 この要綱は,軽自動車税(種別割)の課税客体である原動機付自転車,軽自動車,小型特殊自動車及び二輪の小型自動車(それぞれ地方税法(昭和25年法律第226号。以下「法」という。)第442条各号に規定するものをいう。以下「軽自動車等」という。)が,滅失,解体,所在不明等の理由により課税することが適当でない場合における軽自動車税(種別割)の課税の取扱い等に関し,必要な事項を定めるものとする。

(1) 課税保留 現に軽自動車税(種別割)を課されている軽自動車等について,その課税を一時的に保留することをいう。

(2) 課税取消し 現に軽自動車税(種別割)を課されている軽自動車等について,その課税を取り消すことをいう。

(課税保留処分等)

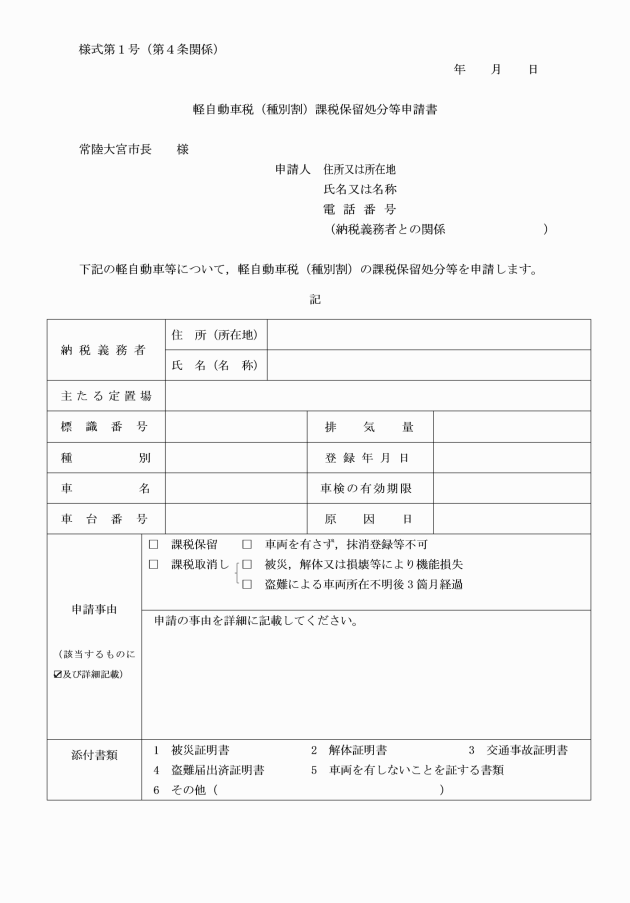

第3条 市長は,軽自動車等について,常陸大宮市税条例(平成元年大宮町条例第32号)第87条第2項又は第3項の規定による申告がなされていない場合であって,別表の1の表又は2の表の事由の欄に掲げる事由に該当するときは,軽自動車税(種別割)の課税保留又は課税取消し(以下「課税保留処分等」という。)をすることができる。

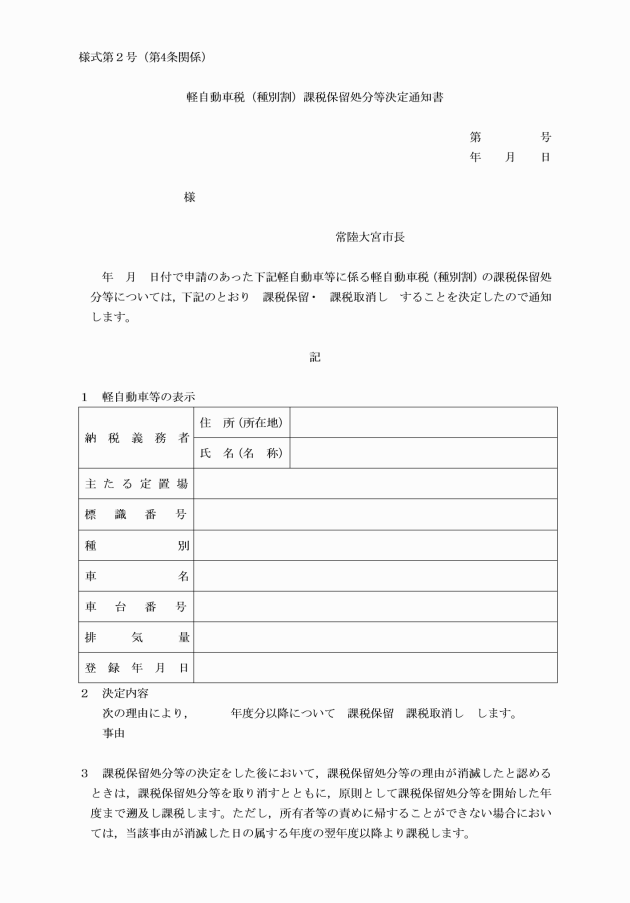

3 市長は,課税保留処分等の決定をしたときは,当該軽自動車等の所有者等に軽自動車税(種別割)課税保留処分等決定通知書(様式第2号)により通知するものとする。

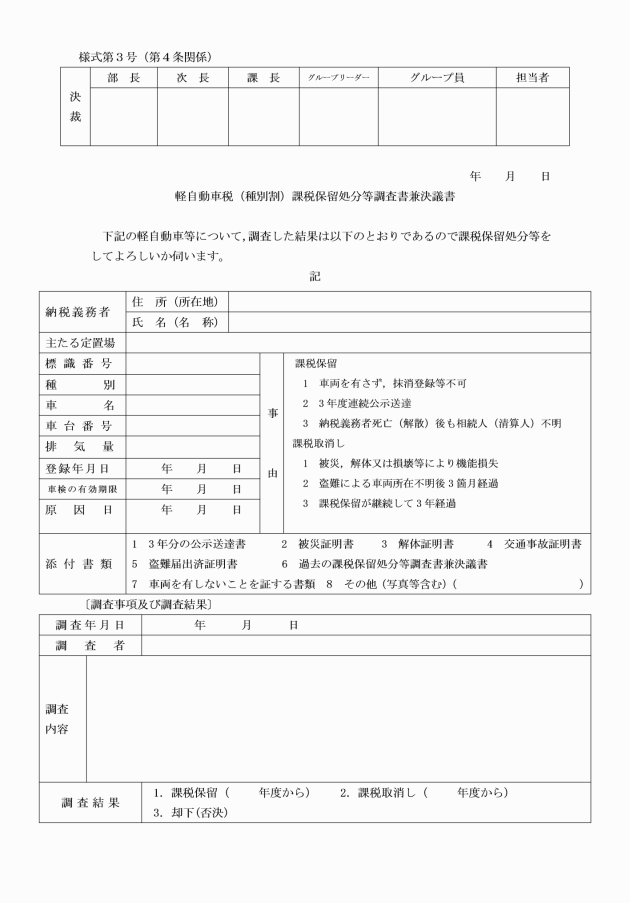

4 課税保留処分等の決定は,軽自動車税(種別割)課税保留処分等調査書兼決議書(様式第3号)により行う。

(課税保留処分等の取消し)

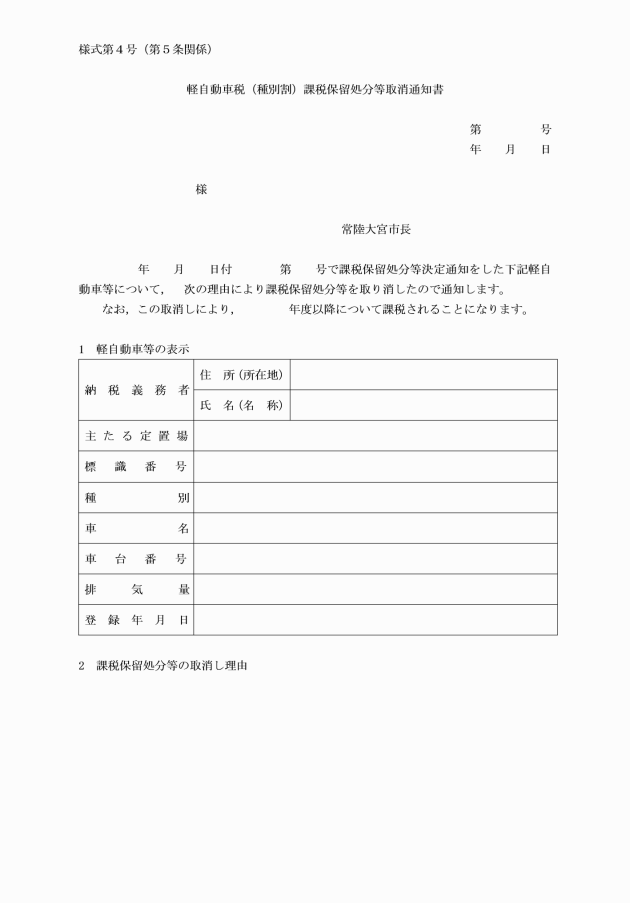

第5条 市長は,課税保留処分等の決定をした後において,課税保留処分等の事由が消滅したと認めるときは,当該課税保留処分等を取り消すとともに,課税保留処分等を開始した年度まで遡及し課税するものとする。ただし,遡及し課税することができる期間は,法第17条の5第3項の規定による期間制限の範囲内とする。

2 市長は,所有者等の責めに帰することができない場合においては,前項の規定にかかわらず,当該事由が消滅した日の属する年度の翌年度以降から軽自動車税(種別割)を課するものとする。

(補則)

第6条 この要綱に定めるもののほか,必要な事項は,別に定める。

附則

この訓令は,公布の日から施行する。

附則(令和3年訓令第3号)

この訓令は,公布の日から施行し,この訓令による改正後の常陸大宮市軽自動車税(種別割)の課税保留処分等取扱要綱の規定は,令和2年度分の軽自動車税(種別割)から適用する。

附則(令和3年訓令第51号)

この訓令は,令和3年10月1日から施行する。

別表(第3条関係)

課税保留処分等処理一覧

1 課税保留

事由 | 添付書類 | 調査要領 | 開始年度 | |

1 | 譲渡等により既に車両を有しておらず,かつ,車両引取人の所在不明等により名義変更,抹消登録等の手続きができないもの | ・車両を有しないことを証する書類 | ・所有者等から軽自動車等の所在が不明になった経緯について聴取する。 ・車両の引取人の所在等について調査する。 ・書面では明らかでない場合又は書面の提出がない場合は,関係者の証言及び写真等で確認する。 | 当該事由が発生した日の属する年度の翌年度 事由発生日が証明できない場合は当該事実を確認した日の属する年度の翌年度 |

2 | 納税義務者が所在不明であり,納税通知書が連続して3年度分公示送達されたもの | ― | ・住民基本台帳,戸籍等を確認する。 ・住民税課税資料等を調査する。 ・法人登記簿謄本を確認する。 | 3年目の公示送達が行われた日の属する年度の翌年度 |

3 | 納税義務者が死亡又は法人解散後も相続人又は清算人が不明のもの | ― | ・住民基本台帳,戸籍等を確認する。 ・住民税課税資料等を調査する。 ・法人登記簿謄本を確認する。 ・相続放棄申述書を確認する。 | 徴税吏員が調査し,当該事実が発生した日の属する年度の翌年度 |

2 課税取消し

事由 | 添付書類 | 調査要領 | 開始年度 | |

1 | 被災,解体又は損壊等により軽自動車等の機能を失したもの | ・被災証明書 ・解体証明書 ・交通事故証明書 | ・被災,解体又は損壊(交通事故等)を証する書面を確認する。 ・書面では明らかでない場合又は書面の提出がない場合は,関係者の証言及び写真等で確認する。 | 当該事由が発生した日の属する年度の翌年度 事由発生日が証明できない場合は当該事実を確認した日の属する年度の翌年度 |

2 | 盗難により所在不明となった軽自動車等で,3月を経過した後も占有の回復を得なかったもの | ・盗難届済証明書 | ・警察署長の証明書を確認する。 ・書面の提出がなければ警察署に文書で照会又は関係者の証言で確認する。 | |

3 | 課税保留が継続して3年を経過したもの | ― | ・課税保留開始からの経過を申請者及び関係者に聴取する。 | 課税保留が継続して3年を経過する年度の翌年度 |